Mario Draghi en mode bazooka

Les mesures conventionnelles

Les mesures conventionnelles

Le taux auquel les banques pouvaient parquer

leur argent excédentaire passe de -0,30% à -0,40% et le taux directeur passe à

0,00%. Pour bien comprendre ce que cela veut implique, il faut bien comprendre

le mécanisme de transmission de la monnaie. Sur le côté actif de la balance il

y a les emprunts aux individus et aux entreprises et les réserves. Sur le côté

passif il y a le capital propre et les emprunts à court et à long terme que les

banques ont pour se financer. Quand un individu prête de l’argent, la banque

crée de la monnaie. Elle crée 100 euros par exemple sur le côté actif de sa

balance et 100 euros sont ajoutés sur le compte de l’individu. C’est important.

La banque crée de la monnaie et non les banques centrales. Une banque

commerciale ne prend pas l’argent des individus pour donner des emprunts. Pour

chaque emprunt que la banque donne elle doit garder des réserves, ce qui est

normal. Si un individu veut retirer de la monnaie de son compte la banque doit

donner cet argent. Une partie du côté passif s’en va donc une le même montant

doit partir du côté actif. Ce sont les réserves qui s’en vont. Si à la fin du

trajet il n’y plus assez de réserves, la banque doit restreindre son activité

d’emprunt. Ces réserves sont les réserves

à la banque centrale ou les banques aujourd’hui paient -0,40% dessus. L’image

ci-dessous est simplifié. Elle vient du rapport de la BOE (dont le lien se trouve

à la fin de l’article) et explique bien le mécanisme.

Il y plusieurs moyens de restreindre (ou

augmenter) l’activité principale des banques.

- La banque limite elle-même. D'un côté elle veut garder des réserves parce qu'on ne sait jamais d'un aute côté elle ne veut plus donner d'emprunts parce qu'elle ne veut plus augmenter le 'static gap' ou le risque de sa balance.

- Les individus ou les entreprises repaient leurs emprunts ou ne veulent pas prendre d'autres emprunts

- La BCE dicte un taux d’intérêt sur les réserves que les banques doivent payer. Aujourd’hui elle est de -0,40%. Chaque 100 euros que les banques ont en réserve elle reçoivent 99,6 euros de retour de la BCE.

Mais voilà, on a vu que beaucoup de banques

souffrent de ceci. Ce taux négatif mange le profit des banques. Et vous pouvez

être anarchiste ou tout ce que vous voulez mais avoir des banques en

difficulté, c’est pas très souhaitable. En diminuant les taux, la BCE espère

que les banques aussi vont diminuer leurs taux d’emprunt. Cela doit être plus

profitable d’emprunter aux acteurs que parquer son argent à la banque centrale.

Mais voilà, en Suisse ces taux négatifs ont fait en sorte que le taux d’emprunt

repart à la hausse ! Effet inverse !! En Europe les taux n’ont pas

augmenté mais le profit a fortement diminué. Donc comme cadeau la BCE offre un

taux d’emprunt (repo rate) aux banques de 0%. Les banques peuvent se financer à

0% (côté passif).

Mais bon… Les banques empruntent à 0% pour

acheter des obligations qui rapportent encore un peu. Free lunch ? Elles

achètent des obligations à la place d’emprunter. Et avec ces obligations on

peut emprunter encore de l’argent aux banques.

Aussi, ces mesures devraient diminuer le taux de l’Euro. Encore raté, il a augmenté. Le problème c’est que toutes les banques centrales du monde sont en mode expansion donc il essaie tous de diminuer leur monnaie.

Aussi, ces mesures devraient diminuer le taux de l’Euro. Encore raté, il a augmenté. Le problème c’est que toutes les banques centrales du monde sont en mode expansion donc il essaie tous de diminuer leur monnaie.

Comme les mesures conventionnelles ne

fonctionnent pas la BCE a lancé le Quantitative Easing. En gros cela veut dire

que la BCE achète les obligations qu’une banque commerciale détient sur le côté

actif pour que ce dernier a de l’argent libre pour relancer la machine

d’emprunts. C’est une mesure qui a fait beaucoup de controverses et tout le

monde n'est pas d’accord sur comment ça fonctionne en pratique. Pour pas dire

de conneries je m’abstiens ici.

Mais ce que je sais c’est que la BCE vient de

décider d’aussi racheter les obligations d’entreprises et qu’elle allait encore

toujours acheter des obligations à taux négatifs. Ceci est complètement

absurde !

Premièrement, les obligations d’entreprises

sont plus risquées. Le default risk est beaucoup plus élevé. Que va-t-il se

passer si 1%, 10%, 30% de ses obligations font faillites ? Comment

financer ça ?

Deuxièmement, à quoi ça sert d’acheter des

obligations à taux négatifs ? L’effet directe est que taux va encore

diminuer. Veut-on que l’Allemagne emprunte plus grâce à des taux

négatifs ? Veut-on qu’elle relance comme ça ses investissements ?

Prochaine étape peut-être est "la monnaie

hélicoptère". Chaque individu recevra par exemple 1000 euros sur son

compte. A vous de les dépenser. Alors ceci est complètement fou. On veut à tout

prix que les gens dépensent. On crée de la demande artificielle. Et un jour

quand la drogue s’arrête tout s’effondre. C’est pire après. Il ne faut pas

l’oublier. Après qui dit qu’elle cet argent va aller dans l’économie réelle. Si

moi je reçois 1000 euros, ça part tout de suite en bourse. J’ai besoin de rien

pour l’instant. Oké, je suis jeune. J’aurai peut-être plus tard besoin d’un

logement. Est-ce que 1000 euros vont faire une différence ? Non, elle ne

va pas faire en sorte que je prends quelque chose de plus cher ou je sais pas

quoi.

Aussi on veut créer de l’inflation à tout prix

par tous les moyens. Mais la bonne inflation elle est faite grâce à la création

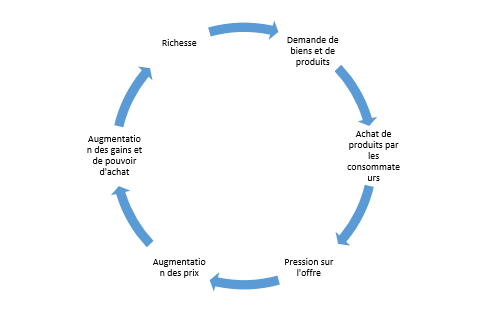

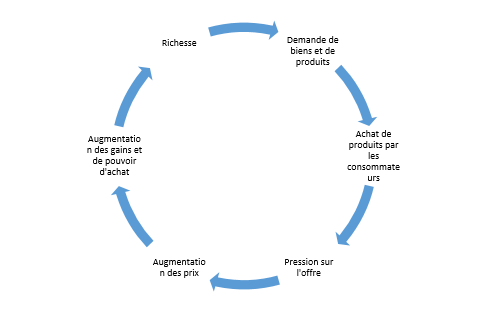

de richesse. Les consommateurs achètent des biens qui fait augmenter le prix.

Cette hausse de prix se traduit en des gains plus élevés pour les entreprises

et en un pouvoir d’achat plus élevés pour les employés. Regardez le graphique ci-dessous.

Via la demande la richesse est créé et inversement. La monnaie hélicoptère ne

crée pas de richesse. La base monétaire n’augmente pas d’une façon

naturelle. L’économie c’est comme la nature. On peut y toucher mais quand on y

touche on dérègle tout. Le résultat final, c’est que la BCE va injecter de l’argent

dans le système, les gens vont consommer et le prix vont augmenter et qu'on crée une l’inflation artificielle. Dans le cas contraire il peut même

avoir une dévaluation monétaire. Comme il y a plus d’argent en circulation,

elle vaudra moins. L’économie n’est pas une théorie exacte. A côté de ça cette

mesure n’a jamais été prise au par avant. On ne sait pas quel effet cela va

produire.

Via la demande la richesse est créé et inversement. La monnaie hélicoptère ne

crée pas de richesse. La base monétaire n’augmente pas d’une façon

naturelle. L’économie c’est comme la nature. On peut y toucher mais quand on y

touche on dérègle tout. Le résultat final, c’est que la BCE va injecter de l’argent

dans le système, les gens vont consommer et le prix vont augmenter et qu'on crée une l’inflation artificielle. Dans le cas contraire il peut même

avoir une dévaluation monétaire. Comme il y a plus d’argent en circulation,

elle vaudra moins. L’économie n’est pas une théorie exacte. A côté de ça cette

mesure n’a jamais été prise au par avant. On ne sait pas quel effet cela va

produire.

Penser hors du cadre

Un jour nos chers dirigeants devraient penser hors du cadre. D’un côté il y a plus de demande de l’autre les gens n’achèteront pas des biens qu’ils n’ont pas besoin avec de l’argent qu’ils n’ont pas.

II n’y plus de demande parce que la population stagne et l’intelligence artificielle détruit des emplois. La population en Europe est vieillissante et stagnante. Donc moins d’individus est moins de demande. De l’autre côté il y l’intelligence artificielle. Autrefois l’automatisation remplaçait seulement les jobs dans les usines. Elle remplaçait seulement les emplois de bas niveau. Aujourd’hui, on est arrivé à un nouveau stade. Elle remplace aussi les métiers qui requièrent des diplômes. Et ce n’est qu’un début. Il y plein d’exemples d’intelligence artificielle. Donc pas besoin de les mentionner. N’oublions pas que chaque individu qui a un travail est égal a du pouvoir d’achat et qui est la demande. Donc une personne sans emploi c’est une personne sans pouvoir d’achat. On remplace donc des individus par des machines pour produire plus ! Mais plus personne ne veut acheter ces produits parce qu’on en a pas besoin ! Il n’y a pas de demande. Les machines jusqu’à nouvelle ordre n’achètent pas encore…

Les machines ne consomment pas. Il y a une diminution de consommation. Ceci est pas grave quand la population augmente. Mais voilà elle diminue. Alors comment on fait, chef ?

Deuxièmement c’est très bien de vouloir faire consommer. Mais les gens ont déjà assez. On arrive dans un nouveau stade, dans une nouvelle ère ou les gens font attention à ce qu’ils achètent. De plus en plus les gens font attention. D’un côté ils n’ont pas besoin de biens avec de l’argent qu’ils n’ont pas. Les banques veulent toujours qu’ils consomment plus et pour cela ils doivent emprunter. Mais bon, emprunter de l’argent coûte aussi de l’argent. Et comme on voit sur le graphique ci-dessous la dette chez les individus est déjà élevée. De l’autre côté plus en plus de gens font attention à leur empreinte écologique. N’oublions non plus pas que le bonheur ne tient pas aux objets qu’on a.

Ce graphique montre très bien aussi que la dette peut être plus elevé que le revenu disponible des gens. Est-ce vraiment cela qu'on veut ? On peut consommer n'importe quoi, n'importe comment. Mais un jour il faudra repayer cette dette. Et quand elle est plus grande que le revenu on passe ce fardeau à la génération prochaine.

Penser hors du cadre

Un jour nos chers dirigeants devraient penser hors du cadre. D’un côté il y a plus de demande de l’autre les gens n’achèteront pas des biens qu’ils n’ont pas besoin avec de l’argent qu’ils n’ont pas.

II n’y plus de demande parce que la population stagne et l’intelligence artificielle détruit des emplois. La population en Europe est vieillissante et stagnante. Donc moins d’individus est moins de demande. De l’autre côté il y l’intelligence artificielle. Autrefois l’automatisation remplaçait seulement les jobs dans les usines. Elle remplaçait seulement les emplois de bas niveau. Aujourd’hui, on est arrivé à un nouveau stade. Elle remplace aussi les métiers qui requièrent des diplômes. Et ce n’est qu’un début. Il y plein d’exemples d’intelligence artificielle. Donc pas besoin de les mentionner. N’oublions pas que chaque individu qui a un travail est égal a du pouvoir d’achat et qui est la demande. Donc une personne sans emploi c’est une personne sans pouvoir d’achat. On remplace donc des individus par des machines pour produire plus ! Mais plus personne ne veut acheter ces produits parce qu’on en a pas besoin ! Il n’y a pas de demande. Les machines jusqu’à nouvelle ordre n’achètent pas encore…

Les machines ne consomment pas. Il y a une diminution de consommation. Ceci est pas grave quand la population augmente. Mais voilà elle diminue. Alors comment on fait, chef ?

Deuxièmement c’est très bien de vouloir faire consommer. Mais les gens ont déjà assez. On arrive dans un nouveau stade, dans une nouvelle ère ou les gens font attention à ce qu’ils achètent. De plus en plus les gens font attention. D’un côté ils n’ont pas besoin de biens avec de l’argent qu’ils n’ont pas. Les banques veulent toujours qu’ils consomment plus et pour cela ils doivent emprunter. Mais bon, emprunter de l’argent coûte aussi de l’argent. Et comme on voit sur le graphique ci-dessous la dette chez les individus est déjà élevée. De l’autre côté plus en plus de gens font attention à leur empreinte écologique. N’oublions non plus pas que le bonheur ne tient pas aux objets qu’on a.

Ce graphique montre très bien aussi que la dette peut être plus elevé que le revenu disponible des gens. Est-ce vraiment cela qu'on veut ? On peut consommer n'importe quoi, n'importe comment. Mais un jour il faudra repayer cette dette. Et quand elle est plus grande que le revenu on passe ce fardeau à la génération prochaine.

Donc il faut penser en dehors du cadre. Il

faudrait peut-être repenser le modèle. Penser qu’une croissance éternelle n’est

plus possible et non plus pas souhaitable. Et peut-être qu’il faudrait repenser

notre modèle économique qui est basé sur le libéralisme et la globalisation.

Quel est le rapport ? Ici j’aimerais citer Chaos_be (vous trouverez

le lien vers son blog à la fin de l’article) :

« L'Europe justement est en train de

négocier un truc dont on ne sait pas trop ce qu'il contient sauf qu'il est

secret… Et si, on peut rêver, l'Europe décidait d'enfin se sauver ? Mise en

place de barrières douanières réelles contre les marchandises produites avec

des normes sociales ou environnementales non acceptées en Europe. Histoire de

stimuler la concurrence mais la concurrence entre gens soumis aux mêmes règles

? Ceci devrait permettre une re-création européenne, un re-production

européenne. Cela permettrait la création d'emplois. Cela pourrait aussi

augmenter les salaires locaux, ceux-ci n'étant pas mis en concurrence avec des

esclaves à l'autre bout de la planète. »

Et oui les amis. Il faut de nouveau penser à

nous. Il faut sortir de cette machine de globalisation. Alors Chaos si tu me

lis, je caricature tes propos et je les adapte à mes idées ;-). La

concurrence, c’est bien mais quand elle est loyale. On peut créer des emplois

et de la demande européenne. Mais seulement si on supprime la perversité du

système libéral. Reste à savoir, qui compte en Europe. Les

humains ou les lobbys.

Comment croire en une consommation illimitée

dans un monde de ressources naturelles limitées ?

Draghi: A bank that is very active in lending to the real economy, can borrow more than banks active in other ways— ECB (@ecb) March 10, 2016

Une banque qui est plus active dans l’économie

réelle sera favorisée. En d’autres mots une banque qui emprunte plus aux

particuliers sera favorisée. Ah oui carrément, là on repart comme dans les

années 2000. Emprunter à tout le monde et le plus possible parce que comme ça

la BCE nous aimera bien. Vous vous rappeler les subprimes. Là aussi les banques

aimaient donner de l’argent un peu à tout le monde. Je me demande si on n’est

pas en train de faire la même chose. Vouloir que les banques empruntent à tout

le monde, même si le risque est grand comme ça le profit de ces banques

augmentera grâce à la BCE. On ne pourra pas dire qu’on ne savait pas.

Et puis à la prochaine crise. Pas moyen de

diminuer les taux. Comment va-t-on faire ?

Ces taux bas aussi diminuent le ‘equity

premium’ des actions. Les banques doivent donc chercher d’autres actifs pour

trouver un rendement. Je pense aux pays émergents.

Sources :

http://www.bankofengland.co.uk/publications/Documents/quarterlybulletin/2014/qb14q1prereleasemoneycreation.pdf

http://blogs.ft.com/the-world/liveblogs/2016-03-09/

{kind=link}

{kind=link}

Commentaires

Enregistrer un commentaire